2026年上半年,房地产市场整体仍处于调整之中,但并非一片沉寂。市场最显著的特征是分化,一线城市和强二线城市率先出现企稳迹象,而三四线城市则延续下行。二手房市场表现亮眼,成为交易主力,取代新房成为市场信心的重要支撑。这背后,是政策精准发力与市场自身调节共同作用的结果。

上半年,各地延续“因城施策”的调控思路,从供需两端同步施策。需求端,信贷和财税政策持续发力,多数城市下调了购房首付比例,房贷利率维持低位,二手房交易税费也大幅减免,为刚需和改善型买家减负。供给端,老旧小区改造和城中村更新项目加速推进,带动了可观的投资,同时央行专项再贷款工具落地,用于收购存量商品房转为保障性住房,有效对冲了新房开发投资的下行压力。这一系列举措,既托底了市场,也优化了供给结构。

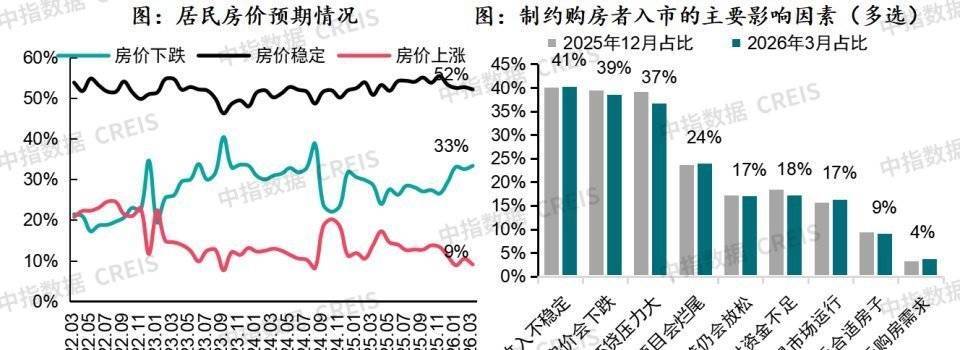

从销售端看,市场总量虽仍在下滑,但降幅已经连续数月收窄。值得关注的是,一线城市价格率先企稳,二手房价环比甚至出现上涨。在北上深等城市,全款购房的比例稳步上升,显示高净值人群的信心正在恢复。二手房市场活跃度明显高于新房,成交量创下阶段性新高,而新增挂牌量却有所回落,这说明业主心态趋向稳定,市场中“以价换量”的现象在核心区域有所改善,买卖双方博弈天平正在缓慢转变。

供给端的收缩则更为显著。房企普遍采取主动控库存、聚焦存量交付的策略,导致新开工面积和开发投资均出现两位数下滑。土地市场同样遇冷,成交规模大幅缩减。这种供给端的“急刹车”,虽然给短期经济带来了压力,但从长期看,有助于缓解市场供需失衡的局面,为未来库存去化和房价稳定创造条件。行业内部,化解风险的步伐也在加快,部分大型房企的境内外债务重组取得进展,白名单制度持续为保交房项目提供支持。

市场分化呈现出清晰的“K型”走势。一线城市和部分强二线城市,依托人口持续流入和财富效应,改善型需求释放,成为市场企稳的“领头羊”。然而,那些人口流出、高库存的三四线城市,市场依然冷清,房价下行压力不减。结构上,二手房交易占比大幅提升,目前已接近半壁江山,这标志着市场正从增量时代进入存量时代。购房者行为也更加理性,更看重房屋的品质、社区配套和长期居住价值,“买对不买贵”成为共识。

展望下半程,市场全面回暖的条件尚不成熟,但局部企稳的格局有望延续。政策的持续托底,加上库存的缓慢去化,将为市场提供底部支撑。未来,行业将加速从“建房子”向“运营城市”转型,物业持有、高品质居住服务和城市更新将成为新的增长点。对于购房者而言,回归居住本质,在核心城市寻找具有“好房子”属性的优质二手房,或许是更稳妥的选择。

启远网提示:文章来自网络,不代表本站观点。